こんにちは。社会保険労務士の中宮 伸二郎です。

2024年4月5日、基発0405第6号が通達されました。

いわゆる「在宅勤務手当」のうち、事業経営に必要な実費を項目化し、割増賃金の算定基礎から除外できる場合を明確にしたものです。

今回は、在宅勤務手当の算出方法について解説します。

※この記事は 2024年5月8日時点の情報を元に解説しています。

目次

在宅勤務手当とは

在宅勤務手当(テレワーク手当)とは、在宅勤務をする従業員に対して支払われる手当です。

在宅勤務によって発生した電気代や通信費の穴埋め・補助を目的として支払われます。

在宅勤務手当は、基本的に割増賃金の計算に含まれますが、

2024年4月5日の通達(基発0405第6号)によって、算定基礎から除外できるルールが定められました。

割増賃金の計算基礎

時間外労働手当や休日出勤手当等の割増賃金を計算するときの基礎となる賃金には、

次の手当を除きすべての賃金を計算基礎としなければなりません。

・家族手当

・通勤手当

・別居手当

・子女教育手当

・住宅手当

・臨時に支払われた賃金および1ヶ月を超える期間ごとに支払われる賃金(賞与等)

近年、急速に普及した在宅勤務に伴い、在宅勤務で生ずる通信費、電気代などの諸経費を補う目的で在宅勤務手当を支給する企業も増えましたが、これを割増賃金の計算基礎に含むか否か明確な規定はありませんでした。

今回、在宅勤務手当のうち、「事業経営のために必要な実費を弁償するものとして支給されている場合に除外できる」と明確に示されました。

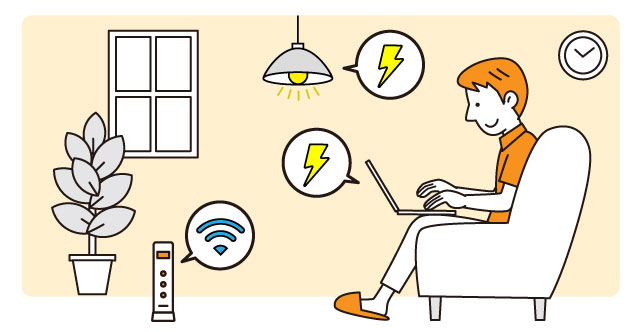

「実費」の考え方

「事業経営のために必要な実費を弁償するものとして支給されている場合に除外できる」の実費とは、在宅勤務において、支出が増える光熱費などが該当します。

割増賃金の計算基礎から除外される在宅勤務手当は、以下の要件を満たす必要があります。

・労働者が負担した費用のうち業務に使用した金額を特定する。

・就業規則等で実費弁償分の計算方法が明示されている

・在宅勤務の実態(勤務時間等)を踏まえた合理的・客観的な計算方法により手当額が決められている

合理的・客観的な計算方法とは、国税庁の「在宅勤務に係る費用負担等に関するFAQ」で示されている計算方法です。

通信費と電気代について計算式が示されています。

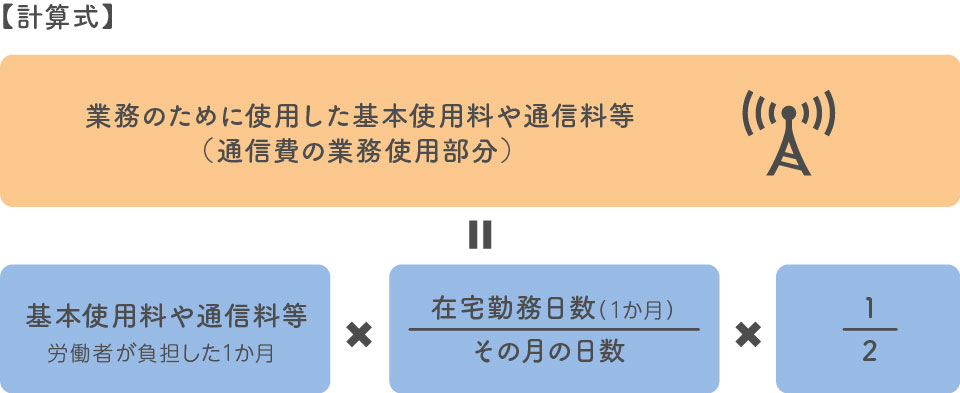

通信費の業務使用部分の計算方法

計算式の最後で1/2にする理由は、

1日の内、睡眠時間を除いた時間の全てにおいて、

均等に基本使用料や通信料が生じていると仮定しているからです。

24時間(1日)のうち8時間を睡眠時間にあてていると想定されています。

よって、24時間(1日)-8時間(睡眠時間)=16時間

8時間(法定労働時間)÷16時間=1/2

電気代の業務使用部分の計算方法

在宅勤務手当の支払い方

割増賃金の計算基礎から除外される在宅勤務手当は、上記の方法で計算することが認められています。

しかし、毎月の使用料を確認しなければ、残業手当の計算ができないので、実務上とても煩雑です。

そのため、簡略化した計算方法も認められています。

上記の計算式で過去数か月分(3か月程度)の平均を出し、その平均額を在宅勤務手当として毎月支給することが可能です。

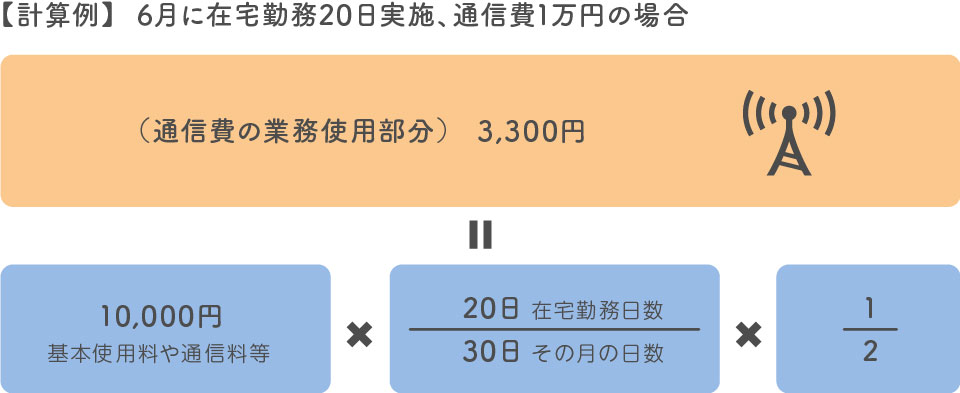

計算例

この場合、再計算をせずに同額を支給できるのは、1年間までとされています。1年に1度は、実績に基づき再計算する必要があります。

解説者

社会保険労務士法人 ユアサイド

代表社員

社会保険労務士 中宮 伸二郎

立教大学法学部卒業後、流通大手企業に就職。2000年社会保険労務士試験合格し、2007年社会保険労務士法人ユアサイド設立。8名の社会保険労務士を擁する事務所の代表として様々な業種の労務問題にかかわる。有期雇用、派遣社員に関する実務に詳しく、2007年より派遣元責任者講習の講師を務める。

【ウェブセミナーを開催する人必見】見せたくない通知や散らかったファイルを上手に隠す方法5選!

【ウェブセミナーを開催する人必見】見せたくない通知や散らかったファイルを上手に隠す方法5選! 社宅と住宅手当の違い|導入するメリットは?

社宅と住宅手当の違い|導入するメリットは?