どちらがお得な制度ですか?

社員の手取りだけを考えると社宅の方がお得な制度です。

こんにちは。社会保険労務士の中宮 伸二郎です。

人手不足が続く中、より魅力的な募集条件とするために住居費用を補助する制度を導入することがあります。住居費用補助制度は、会社が住居を用意する「社宅」と家賃を補助する「住宅手当」があります。

今回は、社宅と住宅手当の違いについて解説します。

※この記事は 2024年6月3日時点の情報を元に解説しています。

目次

社宅とは

社宅とは、社員の福利厚生を目的として企業が用意する住宅です。

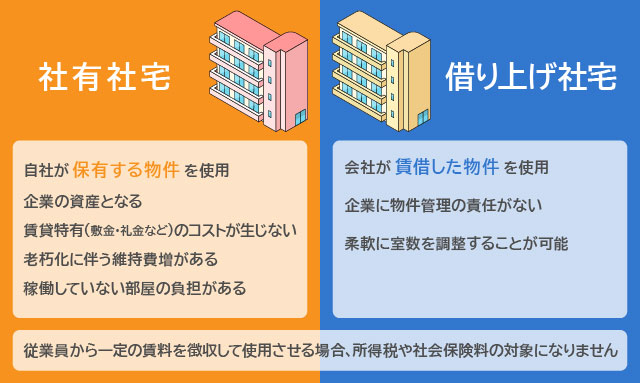

自社が保有する物件を使用する「社有社宅」と、会社が賃借した物件を使用する「借り上げ社宅」があります。

社有社宅は、企業の資産となり、敷金・礼金など賃貸特有のコストが生じませんが、老朽化に伴う維持費や、稼働率が低い場合の負担は、すべて保有企業が負わなければなりません。

一方、借り上げ社宅は、企業に物件管理の責任がありません。また、社有社宅と異なり、必要に応じて、柔軟に室数を調整することが可能です。

社宅は、従業員から一定の賃料を徴収して使用させる場合、所得税や社会保険料の対象になりません。

住宅手当とは

住宅手当とは、住宅に関連する費用を補助する目的で、給与と合わせて支給される手当です。企業により様々な支給基準が設けられていますが、支給基準にかかわらず、所得税や社会保険料の対象になります。

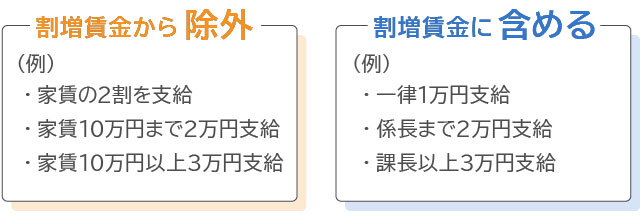

また、住宅手当は、時間外割増賃金の算定基礎から除外できるとされていますが、これには以下の条件を満たす必要があります。

①住宅に要する費用(家賃・住宅ローン額)に応じて算定される手当であること

②費用に応じた算定とは、「費用に定率を乗じるもの」や「費用を段階的に区分し、費用の増加に応じて額が増加するもの」をいうこと

③住宅以外の費用に応じて算定されるもの、住宅の費用以外の要素によって算定されるもの、一律定額の手当は本条の住宅手当に当たらないこと

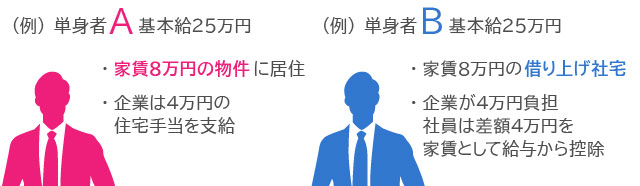

手取り額の比較(東京都の例)

所得税や社会保険料の対象とならない社宅と対象になる住宅手当は、社員の給与の手取りに違いが生じます。

上記の表は基本給25万円で、同額家賃の住宅手当と借り上げ社宅を利用した場合の例です。

企業のメリット、デメリット

企業も社会保険料負担が少なくなり、税制面でもメリットがあります。

しかし、社有社宅は老朽化とともに税制面でのメリットが減少し、維持費が負担になります。

借上げ社宅は、企業が借主となることから、社員が突然退職してしまった場合でも家賃の負担が生じる点がデメリットになります。賃貸借契約期間満了前の解約には違約金が生じることがあります。また、借り上げ社宅内で不測の事故が発生した場合、家主に対する責任も企業が負います。

従業員の手取り額だけを見れば、住宅手当より社宅ですが、自社の状況に応じて使い分けていく必要があると考えられます。

解説者

社会保険労務士法人 ユアサイド

代表社員

社会保険労務士 中宮 伸二郎

立教大学法学部卒業後、流通大手企業に就職。2000年社会保険労務士試験合格し、2007年社会保険労務士法人ユアサイド設立。8名の社会保険労務士を擁する事務所の代表として様々な業種の労務問題にかかわる。有期雇用、派遣社員に関する実務に詳しく、2007年より派遣元責任者講習の講師を務める。

割増賃金の対象外となる在宅勤務手当

割増賃金の対象外となる在宅勤務手当 2024年12月健康保険証の新規発行停止!マイナ保険証の手続きは変わる?

2024年12月健康保険証の新規発行停止!マイナ保険証の手続きは変わる?